相続税の

計算方法

について知りたい。

こんなテーマについて記載しています。

相続税の計算の考え方について、わかりやすく説明しています。

相続税を計算する際には、

控除される項目

や、

逆に、加算される項目

がある為、それらの計算の順序が決められています。

相続税の計算の際に必要となる項目とあわせて、その計算手順について、説明します。

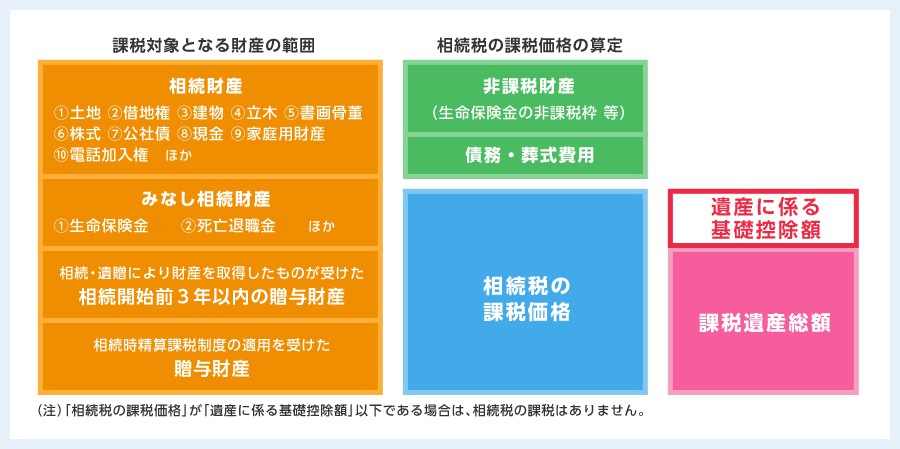

相続税の計算の際に必要となる項目

相続税の計算の際に必要となる項目については、全体像として、下記画像がわかりやすいので、引用しています。

記載のそれぞれの項目を使って計算していきます。

課税対象の総額を算出した後に、

相続人各人の相続税額

を計算します。

相続について<相続税の計算方法>

▼画像引用;課税対象になる財産、非課税の財産 https://www.mizuho-sc.com/beginner/useful/system01/inheritance_about.html

計算手順について

相続税の計算時の全体の手順としては、下記となります。

この時に、非課税となる財産、費用なども確認して計算します。

1.相続対象となる財産の確認

相続対象となる財産については、下記の手順で算出します。

みなし財産について

みなし財産とは、

「被相続人が亡くなったことがきっかけで受け取る財産のこと」

を指します。

死亡退職金

通常、退職金は退職所得として所得税がかかります。

それに対し、死亡退職金には相続税がかかることになります。

但し、死亡退職金に関しては、

500万円×法定相続人の人数

が、非課税となります。

また、退職金は、受取りタイミングによって、税金の種類が異なってきます。

ちなみに、細かいお話しになりますが、下記の規定となっています。

・本人が、生前に受け取った退職金;所得税

・死亡後3年以内に遺族が受け取った退職金;相続税

・死亡後3年経過後に遺族が受け取った退職金 ;所得税(一時所得)

弔慰金(花輪代、葬祭料等)

弔慰金については、下記の範囲で、相続税の対象外になります。

・業務上の死亡の場合;賞与以外の普通給与の3年分

・上記以外の場合;普通給与の半年分

みなし財産の注意点

みなし財産は、「みなし」とあるように、

本来の相続財産

とは、その位置づけが異なっています。

ですので、下記のような、みなし財産特有のルールがあります。

・一定額まで非課税となっています。

生命保険(被保険者が相続人)は、

500万円×法定相続人の人数

が、非課税となります。

その金額を超えた分は、相続税の対象となります。

・相続放棄をしても受け取れる

相続放棄をしていても、みなし相続財産を受け取ることができます。

但し、相続人ではない為、非課税枠を使用することはできません。

非課税財産について

非課税財産としては、主に、

「墓地・墓石・庭内神し」「相続人が寄付した財産」「生命保険」「死亡退職金」

があります。

生前贈与財産について

生前贈与財産に関しては、

相続開始3年以内の贈与

に関しては、

相続税の対象

となります。

また、その金額は、贈与時の金額となります。

2.基礎控除を確認

課税対象の金額を算出した後は、

基礎控除

を差し引きます。

基礎控除は、

基礎控除=3,000万円+600万円×法定相続人の数

となります。

3.課税対象の総額を確認

課税対象の金額は、

相続対象となる財産 ー 基礎控除

で算出します。

4.各相続人の「実際の相続税額」を算出

各人の相続税額の計算に関しては、下記になります。

若干、手順がややこしいのですが、実際は、税理士さんと相談して計算されることをお勧めします。

課税遺産の合計×各相続人の法定相続の割合

各相続人の法定相続に応じた相続額 × 税額

各法定相続人の相続税額の合計

相続税の総額 × (各人の課税価格 / 課税価格の総額)

各人の税額 + 2割加算 - 税額控除

2割加算について

step5の各人の納付額に関して、

2割加算

は、相続人のうち、下記の人(特定の人)だけが対象となります。

・配偶者ではない

・被相続人の一親等の血族ではない

・被相続人の養子となった被相続人の孫

税額控除について

相続税の税額控除には、下記の項目がります。

贈与税額控除

配偶者控除

未成年者控除

障害者控除

相次相続控除

外国税額控除

■贈与税額控除

相続税の開始から3年以内に贈与による贈与税の納税がある場合、その金額が控除されます。

■配偶者控除

法定相続分に関係なく、配偶者の場合、

1億6000万円まで

は、相続税の課税はありません。

また、その際の要件として、下記の事項があります。

・戸籍上の配偶者であること

・相続税の申告期限までに遺産分割が完了していること

・相続税の申告書を税務署に提出すること

■未成年者控除

相続人が未成年の場合は、満18歳になるまでの年数1年につき、10万円の控除があります。

■障害者控除

相続人が85歳未満の障害者の場合、満85歳になるまでの年数1年につき、10万円の控除があります。

■相次相続控除

最初の相続と、次の相続の間が10年以内の場合、同一の財産についての一部が控除されます。

■外国税額控除

外国に財産がある場合、2重課税を防ぐ為に、原則、その金額を控除することができます。

まとめ

相続税の計算は、実際、ややこしい部分があります。

ですので、上記にも記載したように、実際の計算は、税理士さんと相談して進めることをお勧めします。

ただ、その場合も、

対象となる財産がどれくらいあるのか

については、ご自身で確認することになります。

以上、相続税の計算についてに説明でした。